后疫情時期,消費者外出就餐時更傾向于選擇哪些類型的餐廳,餐飲企業(yè)將如何更好的判斷和適應(yīng)消費者的偏好?天財商龍通過對數(shù)據(jù)的分析,結(jié)合國家統(tǒng)計局和行業(yè)觀察的資料,呈現(xiàn)消費者對餐飲消費的偏好。快來看看吧!

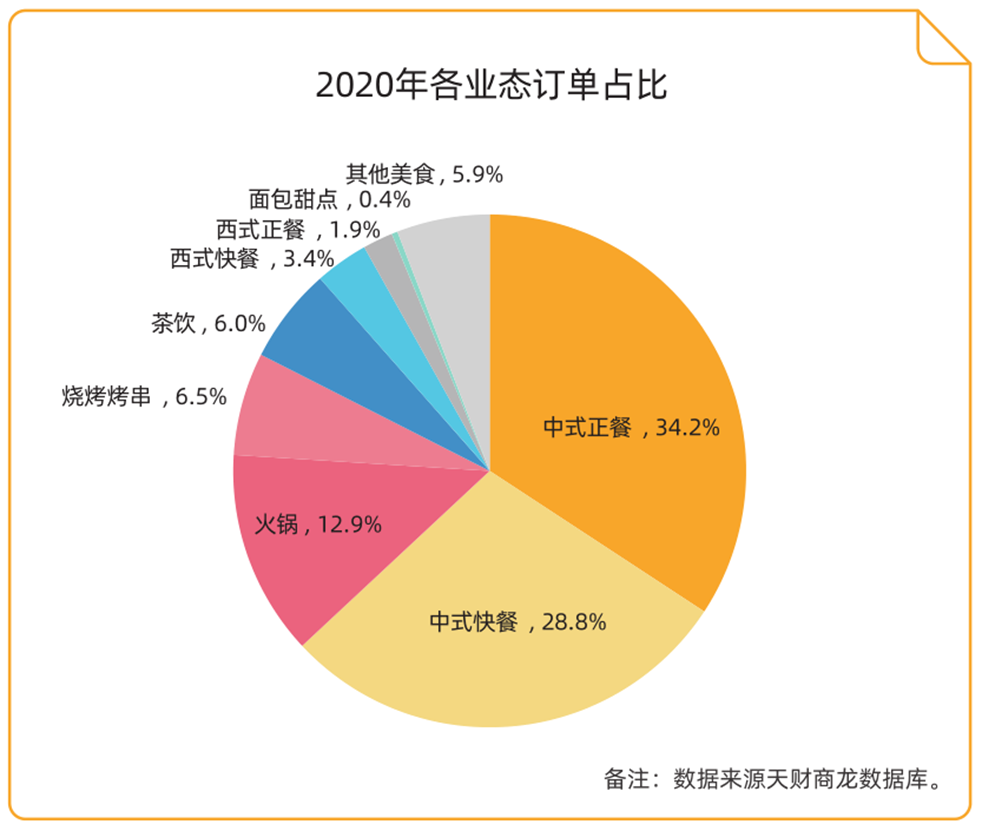

1、餐飲市場,中餐占主導(dǎo)地位

從2020年細分業(yè)態(tài)訂單分布發(fā)現(xiàn),2020年中餐仍然是最大的消費賽道,中式正餐和中式快餐占據(jù)了行業(yè)的半壁江山,中式正餐及中式快餐兩業(yè)態(tài)占主導(dǎo)地位,火鍋基本維持在第三水平,與去年一致,沒有新業(yè)態(tài)擠入,依然保持這種穩(wěn)固的結(jié)構(gòu)。

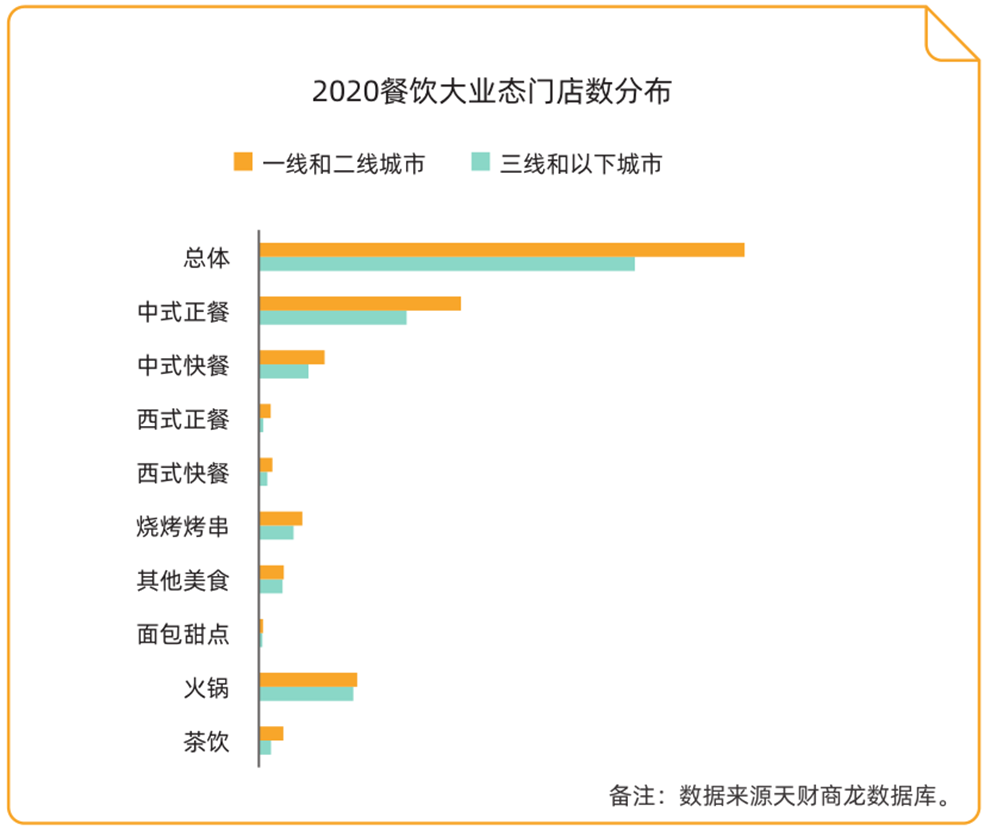

2、三線以下城市,各業(yè)態(tài)門店數(shù)呈迅猛增長

從餐飲的大業(yè)態(tài)分布發(fā)現(xiàn),2020年總體門店數(shù)中,三線和以下城市門店數(shù)增長較快,已上升到一線和二線城市的77%。

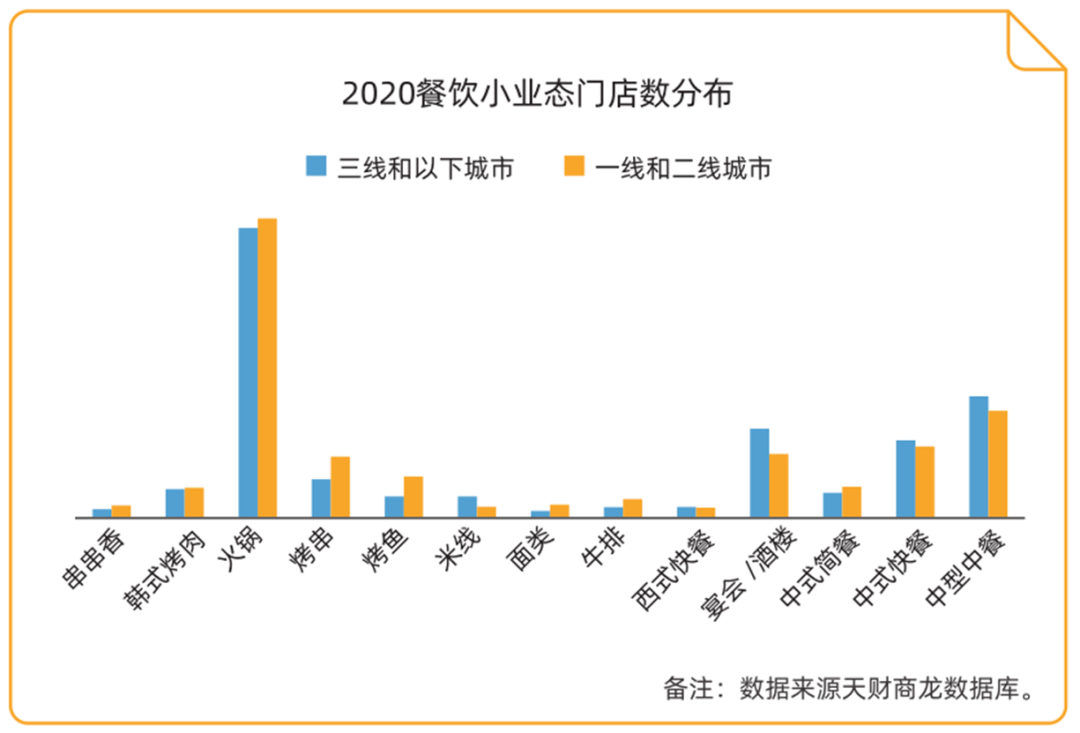

從餐飲的小業(yè)態(tài)分布發(fā)現(xiàn),2020年三線和以下城市中,中型中餐、中式快餐、宴會/酒樓等小業(yè)態(tài)門店數(shù)遠超一線和二線城市,火鍋門店數(shù)已上升到一線和二線城市的97%,小業(yè)態(tài)在下沉市場(三線及以下城市)的門店數(shù)呈現(xiàn)迅猛增長。

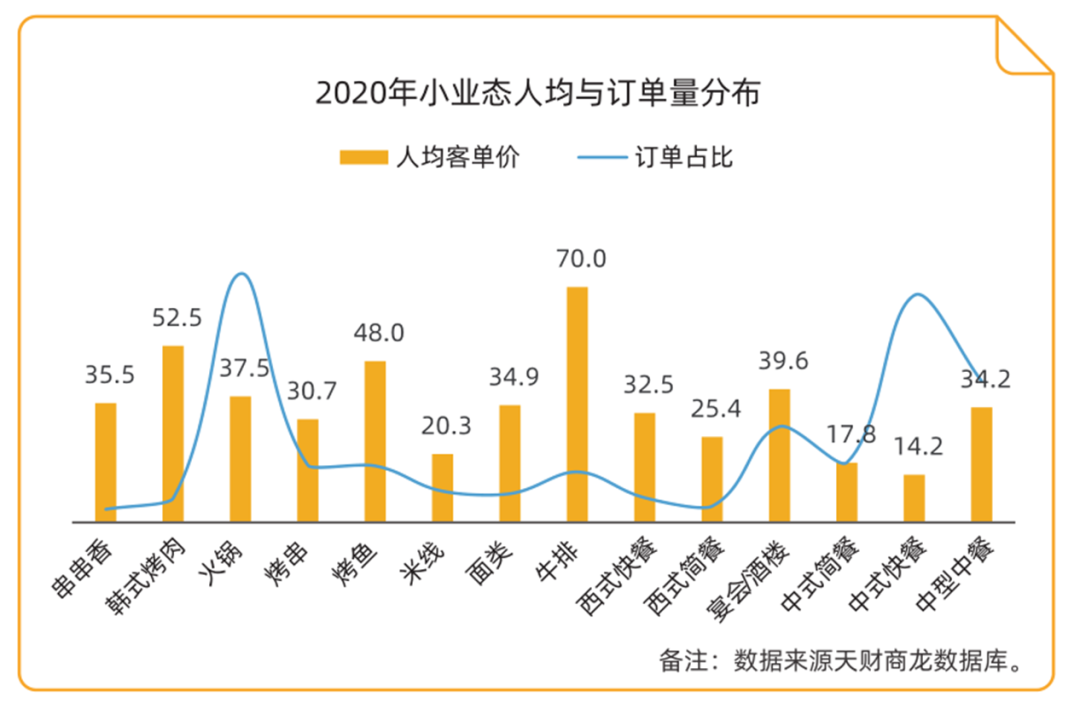

3、餐飲小業(yè)態(tài),人均消費聚焦35元

2020年,全國餐飲細分小業(yè)態(tài)人均消費價格主要集中在35元左右,從訂單量交易來看,火鍋、中式快餐遠超其他小業(yè)態(tài),火鍋在小業(yè)態(tài)內(nèi)的霸主地位依然牢固;同時隨著消費升級,消費者的需求,中式快餐發(fā)展迅速,已經(jīng)進入成熟期,競爭激烈。

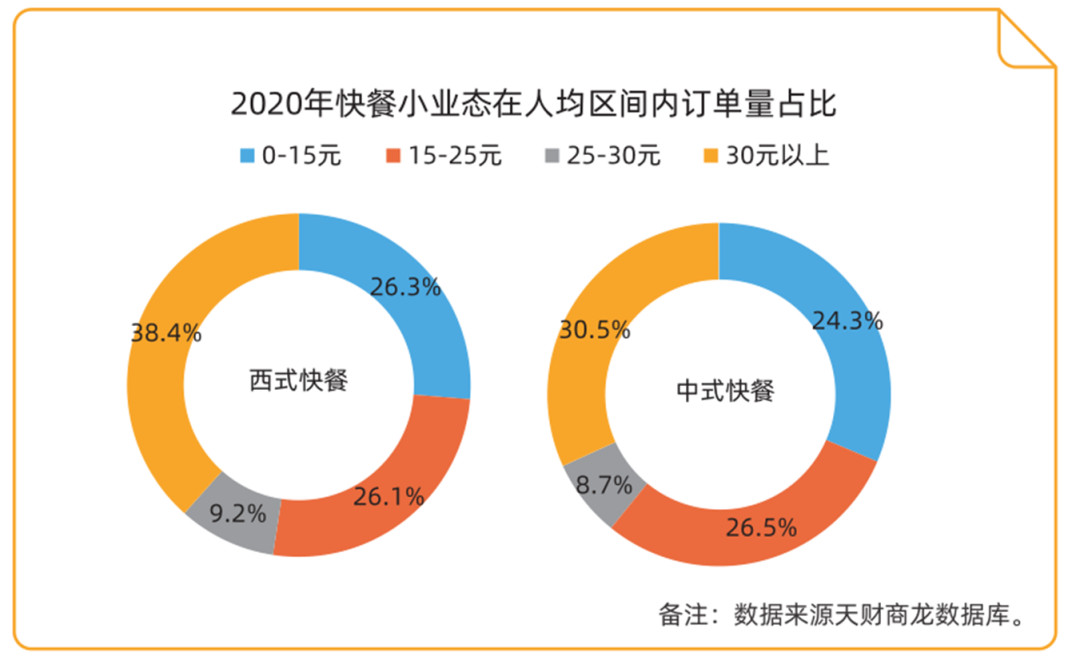

4、快餐小業(yè)態(tài),主要人均區(qū)間在30元以下

一個基本事實是,消費升級至今,大多數(shù)小吃快餐還處于低人均運營區(qū)間,從以下數(shù)據(jù)發(fā)現(xiàn),2020年中式快餐和西式快餐人均在0~25元的訂單量占大多數(shù),分別是60.8%和52.4%,快餐依然呈現(xiàn)價格決定消費頻次的趨勢,25元以下的快餐消費頻次高,而30元以上的價格區(qū)間也有受眾,但屬于“享受型”快餐消費。

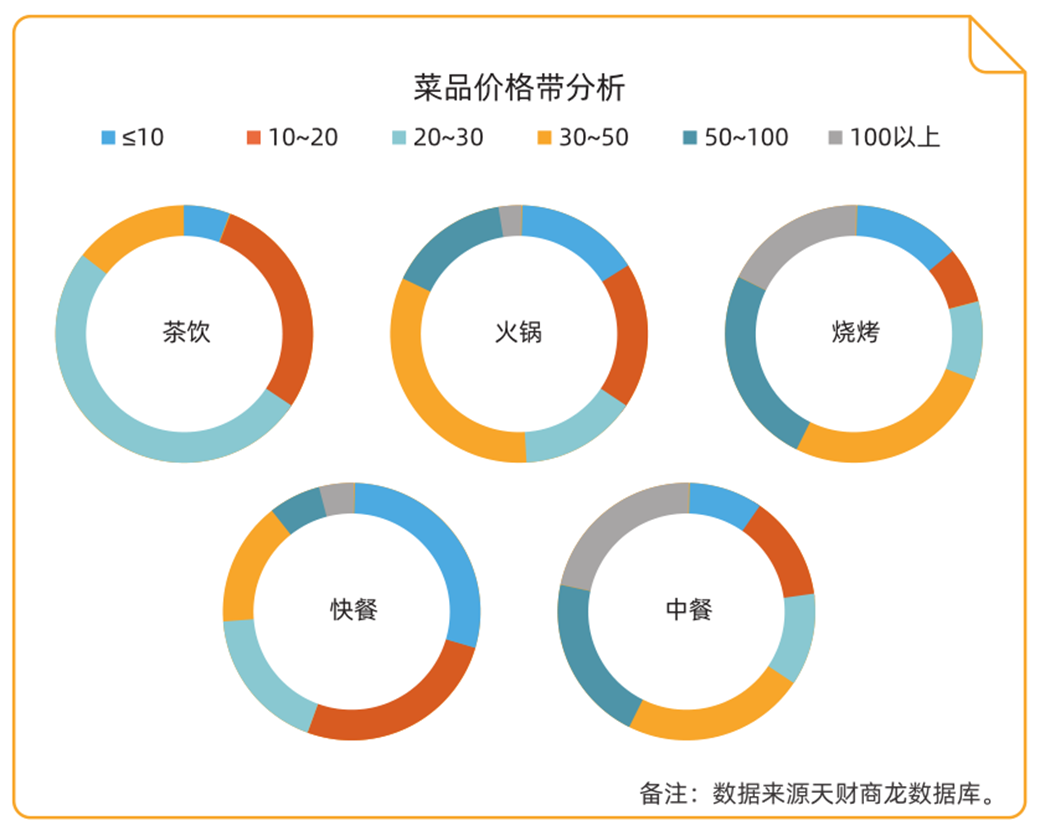

5、餐飲各業(yè)態(tài)菜品價格帶營收分析

從餐飲菜品價格帶的營收占比數(shù)據(jù)可知,茶飲業(yè)態(tài)超過81%的營收來源于10元~30元的菜品;火鍋業(yè)態(tài)的30元~50元的菜品營收貢獻最多;快餐業(yè)態(tài)主要營收來源則是20元以下菜品;燒烤和中餐業(yè)態(tài)的50元以上的菜品營收貢獻超過40%,高價格菜品的營收貢獻占比遠超其他餐飲業(yè)態(tài)。

精英、探討前沿技術(shù)|新圳宇亮相202")

支付終端產(chǎn)品企業(yè)資質(zhì)認證證")

2024年春節(jié)放假通知")