餐飲行業(yè)的成本分析是對(duì)我們經(jīng)營(yíng)現(xiàn)場(chǎng)的還原,對(duì)于成本管理有著重要的意義。成本分析中,餐飲老板應(yīng)該特別關(guān)注原材料的采購(gòu)、原材料的價(jià)格、原材料的用量分差,那這些數(shù)據(jù)如何獲???靠人工記錄、整理么?當(dāng)然不!下面結(jié)合供應(yīng)鏈管理系統(tǒng)的應(yīng)用價(jià)值,為大家一一解讀。

餐廳成本分析之原材料的采購(gòu)解讀:

解讀原材料的采購(gòu)信息,我們需要對(duì)種類、數(shù)量、金額進(jìn)行分析。比如:食品類采購(gòu)了多少種、非食品類采購(gòu)了多少?分別的占比是多少?

同時(shí),還需要聚焦到每一個(gè)類別里具體的原材料采購(gòu)情況。比如:肉類,采購(gòu)最多的五花肉,那么五花肉的用量與上一期的采購(gòu)占銷比有沒(méi)有發(fā)生變化?具體是銷售結(jié)構(gòu)發(fā)生了變化,還是出現(xiàn)了原料的質(zhì)量問(wèn)題?對(duì)于采購(gòu)量大的原材料,我們也可以優(yōu)化采購(gòu)渠道。

以圖中數(shù)據(jù)為例,企業(yè)本月原料采購(gòu)金額為29765元,共計(jì)采購(gòu)389種品項(xiàng);其中肉類采購(gòu)金額最高9872元,低耗類采購(gòu)金額最低2500元,肉類中通脊采購(gòu)金額最高2432元。

那么我們可以分析每一種品類具體的采購(gòu)信息。

餐廳成本分析之原材料的價(jià)格解讀:

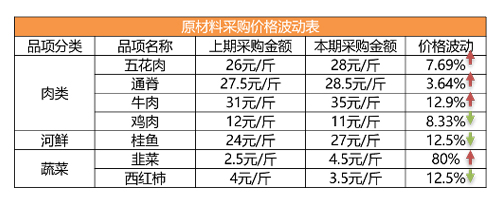

大家都知道采購(gòu)的價(jià)格是影響毛利的關(guān)鍵因素,我們應(yīng)該對(duì)當(dāng)期各原料品項(xiàng)采購(gòu)價(jià)格波動(dòng)情況進(jìn)行解讀,重點(diǎn)對(duì)異常價(jià)格進(jìn)行數(shù)據(jù)呈現(xiàn)。

如果您已經(jīng)應(yīng)用了天財(cái)商龍供應(yīng)鏈管理系統(tǒng),可在后臺(tái)的報(bào)表中心中清晰的看到門(mén)店采購(gòu)價(jià)格環(huán)比表,可將本期采購(gòu)價(jià)格與上期采購(gòu)價(jià)格進(jìn)行差異對(duì)比,可及時(shí)掌握品項(xiàng)的采購(gòu)價(jià)格變化。

以圖中數(shù)據(jù)為例,本月價(jià)格上漲的原材料有5種,其中韭菜漲幅最高,達(dá)到了80%,牛肉、桂魚(yú)漲幅其次,均超過(guò)了10%,需要加以關(guān)注;本月價(jià)格下降的原材料有兩種,建議根據(jù)漲幅情況,合理設(shè)置銷售結(jié)構(gòu)。

根據(jù)原材料的波動(dòng)表我們可以看出,哪些原材料上漲了,漲幅最高的是多少。漲幅的情況再結(jié)合菜品的銷售,在保證毛利的情況下,考慮菜品的下牌或者限量。同理,也可以根據(jù)漲幅的情況,合理設(shè)置銷售結(jié)構(gòu)。

餐廳成本分析之原材料的分差解讀:

通過(guò)原材料的分差解讀,我們能夠清晰看到存在浪費(fèi)的原材料有哪些(負(fù)分差),哪些原材料產(chǎn)生了節(jié)約(正分差)。

像天財(cái)商龍供應(yīng)鏈管理系統(tǒng)中的基于標(biāo)準(zhǔn)BOM的生產(chǎn)成本分差比對(duì)功能。通過(guò)組合加工單,既可以實(shí)現(xiàn)生產(chǎn)成本核算,也可以實(shí)現(xiàn)生產(chǎn)成本管控,控制生產(chǎn)環(huán)節(jié)中的原料浪費(fèi)。但如果供應(yīng)鏈管理系統(tǒng)中沒(méi)有BOM的支持,就無(wú)法計(jì)算出生產(chǎn)消耗原料的理論量,也無(wú)法形成理論與實(shí)際的對(duì)比分差,只能進(jìn)行生產(chǎn)成本核算。這樣就不能對(duì)生產(chǎn)成本及生產(chǎn)環(huán)節(jié)中原材料浪費(fèi)的情況進(jìn)行監(jiān)督、監(jiān)管。

以圖中數(shù)據(jù)為例,本月價(jià)格存在浪費(fèi)原材料有80種,存在節(jié)約的原材料有20種,其中浪費(fèi)原材料最多的為五花肉,需要檢查五花肉所涉及到的菜品的投量情況及五花肉的品質(zhì)等,找出原因;節(jié)約原材料最多的為蝦仁,需重點(diǎn)關(guān)注蝦仁的兩期盤(pán)點(diǎn)數(shù)據(jù)準(zhǔn)確性及成本卡合理性。

我們可以通過(guò)對(duì)金額和數(shù)量進(jìn)行排序,再結(jié)合原材料的使用情況,成本卡的合理性等對(duì)分差進(jìn)行分析。

原材料在使用的過(guò)程中,肯定會(huì)出現(xiàn)損耗,但是損耗需要有合理范圍,最重要的找到問(wèn)題的源頭。從而解決問(wèn)題。需要注意的是,對(duì)于正分差的重視程度一定要高于負(fù)分差,原因之前分享過(guò),忘記了的再翻翻老文吧。

供應(yīng)鏈管理系統(tǒng)對(duì)于餐飲企業(yè)的成本管控工作起著重要的作用,遠(yuǎn)不止上邊所提到這幾點(diǎn),如果您的企業(yè)正面臨著采購(gòu)、庫(kù)存管理、生產(chǎn)加工、門(mén)店成本控制等等方面的難題,歡迎點(diǎn)擊頁(yè)面右側(cè)或底部“天財(cái)商龍”售前客服了解更多。

性化營(yíng)銷成餐飲會(huì)員")

之路")

精英、探討前沿技術(shù)|新圳宇亮相202")

銀聯(lián)支付終端產(chǎn)品企業(yè)資質(zhì)認(rèn)證證")

POS機(jī)網(wǎng)2024年春節(jié)放假通知")