供應(yīng)鏈管理系統(tǒng)能為餐飲企業(yè)成本管控提供哪些可靠依據(jù)及工具?

成本管控一直是各位餐飲老板關(guān)注的話題,尤其是在2020年疫情的沖擊下,大家不得不通過(guò)有效的節(jié)流來(lái)增加企業(yè)的核心競(jìng)爭(zhēng)力。但大多企業(yè)對(duì)于控制成本的現(xiàn)狀是:找不到問(wèn)題點(diǎn)、找不到解決辦法、成本管理效率低下。

餐飲企業(yè)成本管控,首先要做好以下3點(diǎn):

找損耗:原材料的標(biāo)準(zhǔn)用量與實(shí)際用量的差就是損耗。

找方法:根據(jù)原材料的損耗情況,找到解決的方法。

強(qiáng)管控:使用工具(供應(yīng)鏈管理系統(tǒng))來(lái)提高員工在管控上面的效率。

有了方法,那餐飲經(jīng)營(yíng)中的成本到底是指哪些呢?

我們通常把每一道餐品的直接原材料投入稱為成本,把人工、燃?xì)獾确Q為費(fèi)用,所以要看TA是不是成本,需要看看TA能不能在經(jīng)營(yíng)的過(guò)程中直接產(chǎn)生價(jià)值或產(chǎn)生營(yíng)業(yè)額。我們控制成本,其實(shí)控制的是原材料的節(jié)約和浪費(fèi)。

那成本要如何來(lái)計(jì)算呢?我們首先要掌握兩個(gè)公式:

實(shí)際用量=期初庫(kù)存+本期入庫(kù)-期末庫(kù)存

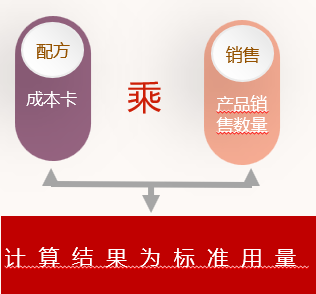

標(biāo)準(zhǔn)用量=標(biāo)準(zhǔn)成本卡用量×銷售數(shù)量

在餐飲企業(yè)中,理論用量也叫標(biāo)準(zhǔn)用量,通俗地講就是賣出一道菜品應(yīng)該花費(fèi)的成本是多少錢,標(biāo)準(zhǔn)用量的依據(jù)是來(lái)源于標(biāo)準(zhǔn)成本卡。

餐飲成本核算有兩種方法:

倒擠:通過(guò)盤點(diǎn)來(lái)倒推出原材料的實(shí)際用量。

沖減:以銷售數(shù)量為基準(zhǔn),根據(jù)標(biāo)準(zhǔn)成本卡,來(lái)正向計(jì)算原材料的標(biāo)準(zhǔn)使用量。

當(dāng)實(shí)際用量大于標(biāo)準(zhǔn)用量,說(shuō)明就已經(jīng)產(chǎn)生了浪費(fèi),也就是我們常說(shuō)的盤虧;當(dāng)實(shí)際用量小于標(biāo)準(zhǔn)用量,說(shuō)明已經(jīng)產(chǎn)生了節(jié)約,也就是我們常說(shuō)的盤盈。

連鎖餐飲企業(yè)的成本管控需要供應(yīng)鏈管理系統(tǒng)的加持,面對(duì)采購(gòu)、倉(cāng)儲(chǔ)、生產(chǎn)、配送、外銷、門店各個(gè)節(jié)點(diǎn)可能產(chǎn)生的成本浪費(fèi)(食材成本與固定成本費(fèi)用增加......),天財(cái)商龍供應(yīng)鏈管理系統(tǒng)通過(guò)體系化落地,幫助餐飲企業(yè)在節(jié)點(diǎn)中降本、在流程中提效。

性化營(yíng)銷成餐飲會(huì)員")

之路")

精英、探討前沿技術(shù)|新圳宇亮相202")

銀聯(lián)支付終端產(chǎn)品企業(yè)資質(zhì)認(rèn)證證")

POS機(jī)網(wǎng)2024年春節(jié)放假通知")